Анонс книги Матвеева И.Е. «ЭНЕРГЕТИКА СТРАН СНГ: ИСТОРИЯ, СОВРЕМЕННОСТЬ, ВЗГЛЯД В БУДУЩЕЕ»

Нефтегазоперерабатывающая отрасль Туркменистана и планы развития национальной энергетики.

Авторская статья Матвеева И.Е.

Neftegazopererabativayuschaya-otrasl-Turkmenistana-i-plani-razvitiya-nacionalnoi -energetiki.

Avtorskaya-statya-Matveeva I.E.

Итак, нефтегазоперерабатывающая отрасль Туркменистана представлена крупнейшим в Центральной Азии «Туркменбашинским комплексом нефтеперерабатывающих заводов», в структуру которого входит «Сейдинский НПЗ», и комплексами различной мощности, расположенными на месторождениях, при этом наиболее крупными из них являются «Наипский ГПК» и «Багаджинский ГПК».

Лидер отрасли «ТКНПЗ» расположен на побережье Каспийского моря. Поставка сырья на предприятие для переработки и отгрузка готовой продукции осуществляются с использованием трубопроводного, морского, железнодорожного и автомобильного транспорта. На «ТКНПЗ» выпускаются высокооктановые автомобильные бензины, дизельное топливо с низким содержанием серы, авиационный и технический керосин, нефтяной кокс, полипропилен, около 50-ти типов технических масел и смазок, сжиженный углеводородный газ, высококачественные строительные и дорожные битумы. Основная часть товаров вывозится в Россию, Китай, Турцию, Грузию, Италию, Иран, ОАЭ, Японию, Афганистан, Пакистан и Таджикистан. В среднесрочной перспективе намечено продолжить программу модернизацию и расширение производственных мощностей и инфраструктуры.

Развитию газохимии, в частности, производству сжиженного углеводородного газа благоприятствует природный фактор – высокое содержание пропан-бутана в добываемых углеводородах. Ведущий изготовитель СУГ – «Туркменбашинский комплекс нефтеперерабатывающих заводов» (в 2016 г. и 2017 г. выработка находилась на уровне 340 тыс. т в год, т.е. 65% суммарного производства). Менее крупными производителями являются локальные газоперерабатывающие заводы, расположенные в восточной части Туркменистана вблизи таких крупных залежей, как: «Наип», «Багаджа» и «Яшылдепе». Очищенный газ с использованием местных трубопроводов поступает в ГТС «Туркменистан-Узбекистан-Казахстан-Китай» и далее на экспорт и на «Сейдинский НПЗ» для изготовления светлых нефтепродуктов.

В долгосрочной перспективе (к 2030 г.) Туркменистан предполагает построить несколько новых НПЗ с целью увеличения до 30 млн. т в год суммарной мощности нефтеперерабатывающего сектора (в 2017 г. данный показатель находился на уровне 12-15 млн. т). В сфере газохимии намечено увеличить до 2 млн. т в год выпуск СУГ путем строительства новых установок сжижения газа и развития соответствующей береговой и транспортной инфраструктуры. Развитие сектора нефтегазопереработки будет зависеть от политической ситуации в регионе и внутри страны, ситуации на международных рынках топлива, химической и нефтехимической продукции, а также соответствующего спроса в национальном хозяйстве – в промышленности и энергетике, на транспорте, в частном секторе.

Отраслевой транспорт

В Туркменистане углеводородное сырье и продукция нефтегазопереработки поставляется на экспорт и транспортируется внутри страны с использованием трубопроводного, морского, железнодорожного и автомобильного транспорта.

В начале 90-х годов действовал единственный экспортный газопровод «САЦ», с использованием которого туркменское топливо поставлялось в Россию, государства Закавказья, на Украину и далее в страны объединенной Европы. После распада СССР под воздействием центробежных сил Туркменистан, как и другие региональные нетто-экспортеры углеводородов[i], взял курс на диверсификацию маршрутов вывоза, т.е. создание разветвленной и разнонаправленной системы трубопроводов. Первые строящиеся газопроводы были ориентированы на Иран. В 1997 г. был введен в эксплуатацию 200-км газопровод «Дружба» («Корпедже-Курт-Куи») пропускной способностью 8,0 млрд. куб. и в год (номинальная мощность), по которому в рамках 25-ти летнего контракта были начаты поставки газа в восточные регионы ИРИ. В 2010 г. завершилось создание ГТС «Довлетабад-Серахс-Хангеран» и суммарная мощность газотранспортной системы на иранском направлении приблизилась к 20,0 млрд. куб. м в год (максимальный показатель).

В начале 2000-х годов правительство Туркменистана определило следующие основные варианты экспортных маршрутов с целью обеспечения поставок газа на международные рынки:

- через территорию Ирана в двух направлениях – (1) в Турцию и далее в ЕС по имеющимся трубопроводам и (2) на побережье Персидского залива;

- в КНР через территорию стран Центральной Азии (ГТС «Туркменистан-Китай»);

- в Россию через территорию Казахстана («Прикаспийский газопровод»);

- в Афганистан, Пакистан, Индию («ТАПИ»);

- через акваторию Каспийского моря в Азербайджан, затем по «Южному транспортному коридору» на рынок ЕС («Транскаспийский газопровод»).

Для перераспределения газа внутри страны, снабжения местных потребителей углеводородного сырья было решено построить газопровод «Восток-Запад».

К концу второго десятилетия часть этих планов удалось реализовать.

В 2009 г. в Китай из запланированных 4-х ниток было построено три (А, B и С). Они прошли через территорию Узбекистана и Казахстана. Предполагается, что следующая нитка (D) протяженностью 400 км отклонится от этого маршрута и пройдет по территории Узбекистана, Таджикистана и Киргизии. В 2016 г. после нескольких лет переговоров работы по строительству четвертой линии ГТС мощностью 30 млрд. куб. м были отложены на неопределенный срок, а в 2017 г. - возобновились. На территории Туркменистана ГТС «Туркменистан-Узбекистан-Казахстан-Китай», состоит из двух коротких отрезков. Одна ветка «Малай-Багтиярлык» (184,5 км) эксплуатируется концерном «Туркменгаз». Вторая (68 км), соединяющая структуру «Самандепе» нефтегазового месторождения «Багтиярлык» и магистральную часть ГТС, управляется китайской корпорацией «CNPC».

Межправительственное соглашение о строительстве «Прикаспийского газопровода» с участием России, Казахстана и Туркменистана было подписано в декабре 2007 г. С использованием данной ГТС планировалось транспортировать сырье от туркменского побережья (компрессорная станция «Белек», г. Туркменбаши) до газоизмерительной станции «Александров Гай» (Саратовская обл.). Договоренности предполагали расширение туркменской стороной действующего и/или строительство нового газопровода от прикаспийских месторождений Туркмении до границы с Республикой Казахстан (ГИС «Карабогаз»). В Саратовской области ГТС «Прикаспийский газопровод» должен пересекаться с «САЦ». Сырьевая база «Прикаспийского газопровода» - газовые месторождения Туркмении и Казахстана. Указанные государства заявили о готовности поставлять соответственно около 30 млрд. и 10 млрд куб. м газа в год. Техническая документация для ГТС была разработана в 2008 г. В 2009 г. условия энергетического сотрудничества России и Туркмении были пересмотрены, объем закупок Россией туркменского газа резко сократился, работы по созданию «Прикаспийского газопровода» прекратились.

Строительство газопровода из Туркменистана в Индию через территорию Афганистана и Пакистана («Трансафганский газопровод»/«ТАПИ») было предложено экспертным сообществом в 90-е годы. Этот проект соответствует интересам США, политика которых направлена на изменение баланса сил в регионе, сдерживание России и КНР. С экономической точки зрения данная ГТС предназначена для транспортировки туркменского газа на рынки стран Южной и Юго-Восточной Азии. В 1996 г. компания «Unocal» (США) организовала и возглавила консорциум «Cent-Gas», созданный специально для строительства «ТАПИ». Обострение внутриполитической ситуации в Афганистане воспрепятствовало решению этой задачи. В 2008 г. интерес к проекту усилился со стороны Индии, а через два года активизировался Туркменистан, что позволило декабре 2010 г. подписать очередное рамочное соглашение. Во втором десятилетии наступившего века были зафиксированы следующие рамочные параметры газопровода: маршрут - по территории Туркменистана, через афганские города Герат и Кандагар, пакистанские города Кветта и Мултан, до границы с Индией (г. Фазилка), проектная мощность - 33 млрд. куб. м в год, стоимость - примерно 10 млрд. долл. США, ввод в эксплуатацию - 2020 г. В декабре 2015 г. Туркменистан на своей территории начал возведение ГТС за счет собственных и кредитных средств. В 2016-2017 гг. велась работа по вовлечению в проект участников для строительства афганского и пакистанского участков трубопровода. Высокие геополитические риски и слабая рыночная конъюнктура (низкие цены на газ) затруднили поиск инвесторов. Есть и другие важные факторы, сдерживающие строительство «ТАПИ»: (1) конкурирующий проект «CASA-1000» по поставке электроэнергии из Киргизии, Таджикистана в Афганистан, Пакистан, (2) конкурирующий проект газопровода «Мир», (3) слабая поддержка «ТАПИ» со стороны России и Китая. Для нашей страны привлекательной задачей является прокладка морского газопровода «Мир» («Иран - Пакистан – Индия»). В ноябре 2017 г. Министерство энергетики Российской Федерации и Министерство нефти Исламской Республики Иран подписали соответствующий меморандум о сотрудничестве.

В 1999 г. в г. Стамбул на саммите ОБСЕ было заключено соглашение о создании трубопровода, соединяющего Туркменистан и Азербайджан через акваторию Каспийского («Транскаспийский газопровод»). В последующие годы обсуждение этого проекта проводилось в разнообразных форматах и на разных уровнях, но строительные работы так и не были начаты, в основном по политическим причинам (неурегулированный статус Каспийского моря), а также ввиду отсутствия надежных данных о потенциале ресурсной базы газопровода (существуют риски нехватки сырья, ведь в регионе уже действуют несколько мощных газотранспортных систем). В текущем десятилетии рассматривается альтернативный вариант «Транскаспийского газопровода» - соединение трубопроводами морских добывающих платформ, расположенных в туркменском и азербайджанском секторах Каспия и подключение их к МГП «БТЭ» вблизи г. Баку, что может позволить снять юридические препятствия в части разграничения акватории. Подобную задачу может реализовать, например, малазийская корпорация «Petronas». Ее дочерняя компания «Petronas Charigali» действует на шельфе Туркменистана с 1996 г. в рамках СРП. За два десятилетия компания установила пять морских добывающих платформ, создала мощную береговую инфраструктуру.

Внутренний газопровод «Восток-Запад» протяженностью более 700 км мощностью 30 млрд. куб. м в год введен в эксплуатацию в 2015 г., соединяет юго-восточные месторождения (начальный пункт - компрессорная станция «Шатлык», около г. Мары) и западные регионы страны (конечный пункт - компрессорная станция «Белек»). С использованием ГТС «Восток-Запад» осуществляются транспортировка крупных объемов сырья к западным границам страны и поставка газа промышленным потребителям, расположенным вблизи г. Ашхабад - первому металлургическому заводу (г. Овадан-депе), текстильному комплексу «Folkestone Abadan Textile Factory», другим предприятиям.

В текущем десятилетии проектная мощность экспортной газовой инфраструктуры Туркменистана составила 153 млрд. куб. м в год. Схема основных действующих и проектируемых газопроводов представлена на рисунке.

Наряду с сухим (трубопроводным) газом Туркменистан углеводороды, находящиеся в жидкой фазе, - нефть, продукцию нефтехимической и газохимических производств. Выгодное географическое положение страны, наличие трубопроводной, железнодорожной и портовой инфраструктуры позволяют ориентировать экспортные потоки данных товаров в любом направлении.

На Запад по Каспийскому морю вывоз осуществляются при участии России и стран Закавказья. Через территорию России транспортировка возможна двумя путями: (1) порт г. Махачкала - порты Черного и Азовского морей, т.е. Новороссийск, Кавказ, Ейск, Феодосия и (2) порты г. Астрахань - Волго-Донской канал - порты Черного, Мраморного, Эгейского, Адриатического и Средиземного морей с использованием танкеров класса «река-море» грузоподъемностью 3-5 тыс. т. В Закавказье продукция направляется по следующему пути: азербайджанский порт Баку - черноморские порты Грузии (Батуми, Поти, Кулеви) - страны Черноморско-Средиземноморского бассейна. В восточном направлении жидкие углеводороды вывозятся по железной дороге в Таджикистан, Киргизскую Республику, Узбекистан, Казахстан. На Юг нефтепродукты и СУГ транспортируются ж/д цистернами в Афганистан. В ИРИ поставка возможна по морю и/или суше с перевалкой в морских портах Анзали, Нека и далее на международные рынки, при этом возможен реэкспорт в Ирак автомобильными цистернами (в перспективе – железнодорожным транспортом). В северном направлении (в порты Балтийского моря) продукция экспортируется по Каспийскому морю с перевалкой в порту г. Махачкала (на ж/д транспорт) или напрямую с Сейдинского НПЗ через территорию соседних государств с использованием подвижного состава.

Экспортная инфраструктура, предназначенная для отгрузки СУГ, включает береговой комплекс на Каспии и три сухопутных терминала. На побережье Каспийского моря в 2009 г. вблизи с п. Киянлы был введен в эксплуатацию резервуарный парк, соединенный трубопроводом с «Туркменбашинским комплексом нефтеперерабатывающих заводов» («ТКНПЗ»). Пропускная способность этого маршрута вывоза оценивается в 200 тыс. т товарного газа, что в среднем за год позволяет обслуживать примерно 60 морских танкеров грузоподъемностью от 3 тыс. т. На суше действуют три терминала отгрузки СУГ, предназначенные для наполнения железнодорожных и автомобильных цистерн. Они находятся в г. Туркменабад, а также на железнодорожных станциях «Серахс» (на границе с Ираном, ж/д путь «Казахстан-Турменистан-Иран») и «Серхетабад» (до 1992 г. – г. Кушка).

Итак, наличие сети трубопроводов и железнодорожных путей, береговых комплексов хранения/отгрузки позволяют ориентировать экспортные потоки углеводородного сырья и переработанной продукции в любом географическом направлении. Пропускная способность транспортных коридоров различна и определяется техническими параметрами инфраструктуры. Нефте- и газотранспортный сектор, как и основные перерабатывающие мощности, является государственным. Его управление осуществляется государственными компаниями, которые проводят единую политику по производству и экспорту сухого газа, нефти, нефтепродуктов и сжиженного углеводородного газа. С точки зрения географического фактора приоритетными направлениями развития транспортной инфраструктуры являются Запад («Транскаспийский газопровод» и др.) и Юг («ТАПИ»). На соответствующие планы Туркменистана может оказать сдерживающее влияние энергетическая политика других участников энергетического рынка, например, КНР (идея «ЭПШП»), стран ЕАЭС (сопряжение «ЭПШП» и ЕАЭС), Индии и Пакистана (газопровод «Мир»), государств Центральной Азии («CASA-1000»).

Сектор генерации и сетевое хозяйство

В последнем десятилетии прошлого века выработка электроэнергии снизилась примерно на 1/3 - до 9-10 ТВт*ч в год. В 2000-е годы негативные тенденции в экономике удалось переломить и приступить к строительству новых и модернизации действующих ТЭС. Планы по развитию электроэнергетики были синхронизированы с программами индустриализации и обустройства регионов. В 2006-2016 гг. были введены в эксплуатацию около 10-ти ТЭС суммарной мощностью более 3 ГВт и модернизированы ранее построенные станции. Эти меры позволили повысить надёжность электроснабжения г. Ашхабад, южных и северных областей страны - Ахалского (бывш. Ашхабадская обл.) и Дашогузского (северная провинция, пустыня Каракум) велаятов, крупных нефтегазовых и перерабатывающих комплексов. В указанный период производство электроэнергии увеличивалось в среднем на 3-6% в год (рисунок). В 2017 г. объем генерации составил 22-24 ТВт*ч.

Отметим, при строительстве новых ТЭС и модернизации действующего оборудования использовались современные технологии. Основной поставщик парогазовых турбин и установок комбинированного цикла - компания «General Electric» (США).

Структура производства электроэнергии традиционно является монотопливной. Основной вид топлива - природный газ, поступающий с ближайших месторождений, резервные виды - мазут и печное/дизельное топливо. В 2017 г. в стране действовало 13 тепловых электростанций суммарной мощностью около 6 ГВт (подключенных к общим сетям) и несколько ведомственных (локальных) газотурбинных ТЭС, обслуживающих отдельные производства. Гидроэнергетика представлена «Гиндукушской ГЭС» (музей, функционируют три турбины австро-венгерской компании «Ганс» суммарной мощностью 1,2 МВт). Соответствующие данные представлены в таблице.

Управление отраслью возложено на государственную электроэнергетическую корпорацию «Туркменэнерго», находящуюся в подчинении Министерства энергетики Туркменистана.

Внутреннее потребление электроэнергии примерно на 10-20% меньше производства, что позволяет экспортировать ее излишки.

Отметим, в 1993 г. для населения страны были установлены льготы, позволяющие получать фиксированное количество электроэнергии, газа и воды на бесплатной основе. В 2006 г. срок действия льгот был продлён до 2030 г., но через 11 лет в эти планы пришлось внести коррективы. В конце 2017 г. впервые после распада СССР правительство установило тарифы на жилищно-коммунальные и прочие виды услуг, при этом лимиты бесплатного отпуска ресурсов определены следующим образом (на одного человека в месяц): электроэнергия – 35 кВт*ч, газ – 50 куб. м, вода – 250 л.

В секторе сетевого хозяйства был выполнен значительный объем работ по модернизации оборудования, расширению внутренних линий электропередач с целью создания национальной энергосистемы, наращиванию электрических связей с соседними государствами, электрификации внутренних и межгосударственных железных дорог (действующих и строящихся).

В 2003 г. страна вышла из «Соглашения о параллельной эксплуатации ЦАР» и перешла на самостоятельный режим работы в условиях отсутствия доступа к оперативному регулированию национальной энергосистемы за счет ГЭС Таджикистана и Киргизской Республики. Прекращение сотрудничества привело к ограничению экспортного потенциала Туркмении в восточном направлении ввиду необходимости согласования параметров передачи с Узбекистаном. С целью расширения объемов вывоза электроэнергии и обеспечения энергоснабжения транспортной инфраструктуры были построены новые и модернизированы ранее действующие маломощные линии электропередачи в направлении Ирана и Афганистана.

В июне 2003 г. был налажен экспорт в ИРИ, а в сентябре указанного года - подписан меморандум о долгосрочном сотрудничестве двух стран в области электроэнергетики. В части сетевого хозяйства стороны договорились к действующим двум переходам между энергосистемами Туркменистана и ИРИ построить третий - ВЛ «Мары-Мешхед». В указанном году ОЭС Туркменистана и Турции были переведены на параллельный режим работы.

Для экспорта туркменской электроэнергии в Турцию была построена ирано-турецкая ЛЭП «Гонбад-Хой-Башкале». Основную часть вывоза электроэнергии обеспечивают «Туркменбашинская (бывшая Красноводская)» ТЭС и «Балканабатская» ТЭС.

Межправительственное соглашение Туркменистана и Афганистана о совместном развитии электроэнергетики было заключено в 2002 г. В рамках договоренностей туркменская сторона реализовала программу реконструкции электрических подстанций и ЛЭП в афганской провинции Балх, куда туркменская электроэнергия поступает по линии электропередачи «Атамурат (бывш. Керки)-Имамназар-Андхой». В 2005 г. в восточной части Туркменистана были построены современные подстанции и высоковольтные линии электропередачи, в том числе ЛЭП «Серхетабат (Кушка)-Герат», позволившая увеличить поставки электроэнергии в афганские города Мазари-Шариф, Ходжадукки, Шиберган и др. (таблица ).

Таблица Межгосударственные линии электропередачи Туркменистана по состоянию на 2017 г. и перспективу.

Туркменистан стремится развивать выпуск электротехнической продукции. В структуру государственной корпорации «Туркменэнерго» входят организации, выпускающие различные виды кабельной продукции, опоры для ЛЭП, оборудование, запасные части и другие изделия.

К концу второго десятилетия правительство наметило завершить формирование национальной ОЭС путем создания линий передачи «Ашхабад-Балканабат-Туркменбаши», «Туркменбаши-Дашогуз», «Мары-Ашхабад», «Ашхабад-Дашогуз», «Лебап-Дашогуз». На внешнем контуре остается актуальной задача по строительству перехода в Иран - ЛЭП «Мары-Серахс-Мешхед» с целью расширения экспорта в ИРИ и далее, возможно, в Турцию и Закавказье.

Планы по развитию электроэнергетики предполагают наращивание установленной мощности тепловых электростанций и развитие сетевого хозяйства с целью увеличения объема и расширения географии экспорта. Предусматривается выход на рынки электроэнергии стран ЕАЭС - Казахстана и Армении, Узбекистана и Пакистана. В отдаленной перспективе возможно подключение туркменской энергосистемы к энергетическим мостам, обеспечивающим дальнюю и сверхдальнюю передачу электроэнергии (при реализации идеи ЭПШП, сопряжении ЭПШП и ЕАЭС и др.).

В наступившем веке со стороны государства, научного и экспертного сообщества повысилось внимание к сфере энергоэффективности и экологическим аспектам функционирования отраслей ТЭК (с фокусом на газовый сектор и электроэнергетику), строительной индустрии, ЖКХ и других областей национальной экономики. Действующая нормативно-правовая база пока не развита в необходимой и достаточной степени как в части энергосбережения, так и в сфере регулирования вопросов, связанных с антропогенной нагрузкой на окружающую среду.

Итак, в наступившем веке развитие электроэнергетики Туркменистана осуществлялось в рамках общехозяйственных планов и программ, нацеленных на расширение производства, переработки и экспорта углеводородов, обустройство территорий, развитие транспорта, подъем уровня жизни населения. В середине 2000-х годов начались масштабные работы по созданию новых объектов генерации и модернизации действующих электростанций на базе современных технологий, расширению сетевого хозяйства, увеличению выпуска электротехнических изделий. Это позволило преодолеть спад в производстве электроэнергии и выйти на траекторию устойчивого роста данного показателя. Выработка электроэнергии опережала ее внутреннее потребление примерно на 10-20%, что способствовало организации экспорта в Иран и Турцию, а также Афганистан - на льготных условиях.

В 2003 г. произошло несколько важных событий, снизивших уровень сотрудничества новых государств Центральной Азии в сфере электроэнергетики. Туркменистан отключился от «Объединённой энергетической системы Центральной Азии (Средней Азии)», утерял возможность регулирования основных частей национальной ОЭС за счет использования мощности крупных региональных ГЭС, отказался от импорта электроэнергии в удаленные велаяты (районы), граничащие с Узбекистаном. Прекращение сотрудничества со странами ЦА привело к ограничению экспортного потенциала Туркменистана в восточном направлении ввиду сложностей, обусловленных высокими административными барьерами со стороны Узбекистана. В указанном году ОЭС Туркменистана и Ирана перешли на параллельный режим работы.

Структура национального производства электроэнергии традиционно является монотопливной. Основной вид топлива - природный газ, поступающий с ближайших месторождений (в основном - по местным газопроводам), резервные виды - мазут и печное/дизельное топливо.

Планы по развитию отрасли предполагают (1) наращивание мощности тепловых (газовых) электростанций, в более отдаленной перспективе - ВИЭ-установок (солнечных батарей ветрогенераторов), (2) развитие сетевого хозяйства с целью обеспечения растущего внутреннего спроса и повышения надежности энергоснабжения потребителей (путем усиления и замыкания электрических связей между регионами, формирования полноценной ОЭС), (3) повышение эффективности использования природных ресурсов, электроэнергии, (4) увеличение объема и расширение географии экспорта электроэнергии (в Иран и Турцию, государства Закавказья, Афганистан, Пакистан, Таджикистан и Узбекистан). В дальнейшем возможно подключение туркменской энергосистемы к энергетическим мостам, обеспечивающим дальнюю и сверхдальнюю передачу электроэнергии (при реализации идеи ЭПШП, сопряжении ЭПШП и ЕАЭС и в ряде других проектов) для получения выгод, обусловленных межсистемным (долготным) эффектом.

Экспорт топливно-энергетических товаров Туркменистана

Государственные органы Туркменистана не раскрывают детали национальной статистики, поэтому в настоящей научной работе приводятся сводные оценочные показатели на базе обобщенных данных «Государственного комитета по статистике Таджикистана», материалов ООН («Всемирного банка», «Международного валютного фонда»), отчетов Торгового представительства России в Туркмении, сообщений отраслевых средств массовой информации.

В 2007-2014 гг. национальный экспорт в финансовом выражении вырос почти в два раза, что благоприятно отразилось на общей экономической ситуации - ВВП (в текущих ценах) увеличился более чем в три раза (таблица).

Таблица Внешняя торговля и ВВП Туркменистана в 2007-2017 гг., млрд. долл. США

В 2014-2017 гг. на международных рынках основными контрагентами страны являлись Китай (около 25% суммарного внешнеторгового оборота), Турция (20%), Иран (10%,), Россия (9%), ОАЭ (около 4%, экспорт незначителен), а также Италия, Афганистан, Великобритания, Республика Корея и Япония. На долю указанных государств приходилось около 80% суммарного внешнеторгового оборота Туркменистана.

К базовым видам топливно-энергетических товаров, поставляемых на экспорт, относились газ, нефть, нефтепродукты, сжиженный углеводородный газ, электрическая энергия. Ведущий торговый партнер Китай закупал в основном трубопроводный газ, Иран – трубопроводный газ (до 2017 г.), нефтепродукты, электроэнергию, Россия – газ (до 2016 г.), нефтепродукты, Италия – нефть и нефтепродукты, Великобритания – нефтепродукты, Афганистан – нефтепродукты, СУГ, электроэнергию (по льготным ценам). Поставка энергоносителей в Турцию оставалась на минимальных значениях ввиду низкой пропускной способности экспортной инфраструктуры в этом направлении.

В начале 2000-х годов вывоз природного газа осуществлялся в основном с использованием магистрального газопровода «САЦ» в Россию, которая затем часть топлива реэкспортировалось. В 2009 г. отношения нашей страны и Туркменистана обострились из-за аварии на указанном трубопроводе и разногласий по отдельным параметрам рамочного контракта (ценообразования и др.). Второй спор возник в 2016 г., когда ПАО «Газпром» отказалось от закупок, обвинив «Туркменгаз» в несоблюдении условий договора.

В начале 2017 г. после длительных хозяйственных споров Туркменистан приостановил поставки в Иран и в итоге единственным покупателем трубопроводного газа осталась КНР. Данные события, а также удешевление сырья на международных рынках негативно отразились на секторе добычи сырья, экспорте газа и, соответственно, валютных поступлениях в бюджет. Для преодоления сложной ситуации правительство страны активизировало работу, нацеленную на продвижение проектов по расширению экспортной инфраструктуры. В качестве целевых газовых рынков были определены страны ЕС (продумываются планы по организации экспорта по различным схемам, включая комбинированные маршруты и реэкспорт, при этом основная идея заключается в реализации проекта «Транскаспийского газопровода»), Индии (газопровод «ТАПИ»), Ирана и других государств региона. В этой связи обратим внимание на низкую эффективность использования Туркменией действующих экспортных ГТС. В 2017 г. их суммарная пропускная способность приблизилась к 150 млрд. куб. м в год, а вывоз газа находился вблизи отметки в 30 млрд. куб. м газ в год, т.е. в пять раз меньше технического норматива.

В 2000-2016 гг. в стоимостной структуре национального экспорта доля газа увеличилась на 17 п.п. - с 50% до 67%, а в 2017 г. этот показатель снизился до 47%. Данные, характеризующие вывоз трубопроводного газа из Туркменистана, представлены в таблице.

Таблица Основные показатели экспорта природного газа из Туркменистана в 2000 г., 2010 г., 2011 г., 2015 г. и 2016 г.

Важным источником валютных поступлений в бюджет является экспорт сжиженного углеводородного (нефтяного) газа. Этот вид углеводородного топлива поставляется в Армению, Грузию, Афганистан, Иран, Таджикистан и Пакистан. В 2016 г. экспорт СУГ, по различным оценкам, составил 230-400 тыс. т. Часть сжиженного газа поступила на внутренний рынок, где его основными потребителями стали «Туркменгазоснабжение», Государственный концерн «Туркменгаз», Туркменбашинская ТЭЦ, заводы по производству полипропилена и высокооктановых присадок. В 2017 г. небольшая партия СУГ (около 80 тыс. т) была впервые реализована на торгах Государственной товарно-сырьевой биржи» (г. Ашхабад).

Обобщая отметим, что основными экспортными товарами страны являются природный газ, а также нефть, нефтепродукты, сжиженный углеводородный газ, электрическая энергия. Географическое направление и объем вывоза определяются возможностями транспортной инфраструктуры, ситуацией на региональных и мировых рынках, торговой политикой Туркменистана. В национальном экспорте топливно-энергетических товаров ведущую позицию занимает Китай, закупающий в основном сухой газ на основе долгосрочных контрактов. К другим контрагентам относятся Иран (газ, нефтепродукты, электроэнергия), Россия (газ - в период до 2016 г., нефтепродукты), отдельные страны ЕС - Италия (нефть и нефтепродукты) и Великобритания (нефтепродукты), Афганистан (нефтепродукты, СУГ, электроэнергия по льготным ценам). На турецком направлении более полному раскрытию экспортного потенциала Туркменистана мешает низкая пропускная способность транспортных коридоров.

Приостановка торговли газом с Россией (в 2016 г.) и Ираном (в 2017 г.), удешевление сырья на международных рынках, высокая зависимость экономики от сырьевого экспорта и другие факторы негативно отразились на уровне жизни населения. Для преодоления сложной социально-экономической ситуации правительством страны было принято решение о расширении экспорта путем диверсификации маршрутов вывоза. В числе приоритетов - «Транскаспийский газопровод» и ГТС «ТАПИ», к строительству которого Туркменистан приступил еще в 2015 г. В этой связи обращает на себя внимание наличие избыточного потенциала действующих газопроводов, суммарная пропускная способность которых в 2017 г. в пять раз превысила национальный вывоз газа.

Важным источником валютных поступлений в бюджет является экспорт сжиженного углеводородного (нефтяного) газа и продукции высоких переделов. Сжиженный нефтяной газ поставляется в страны Закавказья (Армению, Грузию), государства Центральной Азии (Афганистан, Иран, Таджикистан, Пакистан) и используется внутри страны в качестве сырья для производства высокотехнологичной продукции (качественного кокса, высокооктановых бензинов, дизельного топлива с низким содержанием серы и др.), которая пользуется высоким спросом на международных рынках и в меньшей степени зависит от факторов, сдерживающих внешнюю торговлю Туркменистана сырьевыми товарами с низкой добавочной стоимостью.

Планы развития национальной энергетики

Развитие топливно-энергетического комплекса, как и других секторов экономики, осуществляется на плановой основе и под контролем государства. Изучение национальных концепций, стратегий, соответствующих планов и программ затруднено ввиду отсутствия в открытом доступе (на информационных порталах министерств и ведомств, а также интернет-порталах СНГ) официальных текстов подавляющего большинства соответствующих документов. Это обстоятельство вынуждает ориентироваться на вспомогательные источники информации – отчеты, аналитические и научные материалы, пояснительные записки и другие материалы, уровень надежности и достоверности которых определены как приемлемые.

Рассмотрим основные действующие документы стратегического планирования.

В 2003 г. была принята стратегия экономического, политического и культурного развития Туркменистана на период до 2020 года. В ней определены три приоритета:

- достижение уровня развитых государств пo основным макроэкономическим и социальным показателям, обеспечение экономической независимости и безопасности страны путем поддержания высоких темпов развития национального хозяйства, внедрения новых технологий, повышения производительности труда,

- рост удельного (на душу населения) производства товаров и услуг,

- создание благоприятного инвестиционного климата, наращивание объемов строительства промышленных объектов.

В период до 2020 г. в электроэнергетике намечено полностью обеспечить внутренние потребности и увеличить экспорт в соседние государства – Турцию, Иран, Афганистан, Пакистан, страны Средней Азии за счет роста установленной мощности генерирующих объектов путем реконструкции действующих и строительства новых электростанций. В нефтегазовой отрасли планируется нарастить объем поисковых работ и добычу углеводородов на морских и сухопутных месторождениях «Келкер», «Йелбарс», «Кропедже», «Чекишляр» и др., увеличить до 170 ед. число дебетовых скважин на залежи «Шатлык». Одновременно предполагается расширить выпуск минеральных удобрений, других видов химической продукции. В сфере транспорта запланировано строительство железных дорог, газопроводов, нефтепроводов, продуктопроводов с целью повышения надежности обеспечения внутренних потребителей в отделенных и труднодоступных велаятах (районах), развития экспорта.

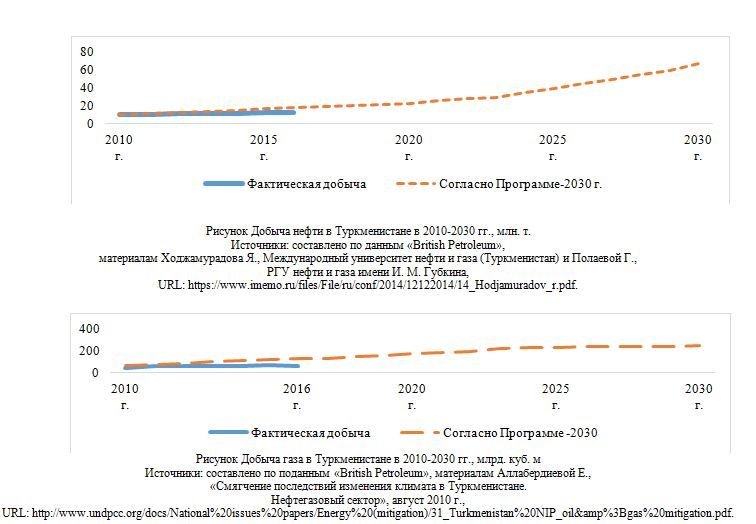

Программа развития нефтегазового комплекса Туркменистана на период до 2030 года была принята в 2006 г. Она нацелена на увеличение производства нефти, газового конденсата, природного газа, попутного нефтяного газа и переработки углеводородного сырья, наращивание объемов производства нефтехимической и химической продукции (моторных видов топлива, технических масел и смазок, полипропилена, СУГ и др.). Согласно программе, в долгосрочной перспективе ожидается семикратный рост производственных показателей добывающих отраслей, что резко контрастирует с фактическим данными (рисунки ).

Хозяйственная деятельность предприятий нефтегазовой промышленности в значительной мере зависит от экспортных возможностей Туркменистана и, соответственно, конъюнктуры мировых и региональных рынков топлива. Рассматриваемая программа предполагает, что в 2020 г. вывоз сырья вырастет до 140 млрд. куб. газа и около 10 млн. т нефти в год, а в 2030 г. соответствующий показатель по газу приблизится к уровню в 200 млрд. куб. м в год. В долгосрочной перспективе планируется трехкратное увеличение мощностей перерабатывающей отрасли - с текущих примерно 8-9 млн. т до 30 млн. т в год. Учитывая слабую динамику национального производства нефти и газа и современные тенденции развития спроса на международных рынках, намеченные цели представляются нереалистичными.

В мае 2010 г. была утверждена «Национальная программа социально-экономического развития на 2011-2020 годы», уточнившая пути «экономического возрождения» и порядок проведения реформ. Ее основными целями заявлены: (1) ускорение экономического развития, (2) диверсификация хозяйства, (3) финансовая стабильность, повышение доходов населения, (4) совершенствование рыночных отношений, проведение институциональных реформ, (5) устранение дисбалансов на региональном уровне. Для достижения намеченных целей предусматривается решение следующих задач:

- переход на инновационный путь развития, повышение производительности труда в различных секторах хозяйства и отдельных отраслях, внедрение энергосберегающих и «чистых» технологий;

- расширение экспорта топливо-энергетических товаров, продукции химической, текстильной отраслей, сельского хозяйства;

- достижение высокого уровня интеллектуального развития населения путем улучшения качества социальных услуг;

- внедрение передовых рыночных принципов, норм и правил хозяйствования, усиление интеграционных процессов на внешнем контуре, дальнейшее включение национальной экономики в мировую систему;

- улучшение социально-экономических показателей путем повышения эффективности использования природных и промышленных ресурсов.

Программу предполагается реализовать в три этапа: первый этап – 2011-2015 гг., второй – 2016-2020 гг., третий – 2021-2030 гг. Для этих периодов определены ключевые задачи. На первом этапе к ним отнесены следующие: изменение структуры национальной экономики и повышение ее конкурентоспособности, развитие сектора услуг и торговли, рост благосостояния населения. В 2016-2020 гг. планируется более широко внедрять рыночные механизмы, продолжить структурную перестройку хозяйства и его интеграцию в мировую экономику, усилить позиции частного сектора, создать производство экологически безопасной продукции, завершить формирование региональной инфраструктуры. В 2021-2030 г. предполагается достичь высокого уровня социально-экономического развития (по среднедушевому ВВП, производительности труда и т.д. - приблизиться к развитым экономикам мира), улучшить условия ведения бизнеса, укрепить политические и экономические связи с соседними государствами и другими странами. В 2020-2025 гг., согласно прогнозу, в структуре ВВП удельные веса промышленного производства и сферы услуг будут примерно одинаковыми – вблизи отметки в 40% (рисунок).

Отметим, что в 2010-2013 гг. в ВВП страны доля промышленности выросла с 42% до 48%, а в структуре индустриального производства удельный вес ТЭК увеличился с 70% до 80%.

В электроэнергетике основным документом планирования является «Концепция развития электроэнергетической отрасли Туркменистана в 2013-2020 годах» (утверждена в 2012 г.). Стоимость намеченных мероприятий превышает 5 млрд. долл. США. На эти средства предполагается построить восемь газотурбинных электростанций в Ахалском, Лебапском и Марыйском велаятах, реконструировать ТЭС в городах Сейди, Балканабат и Абадан. Вероятно, к 2020 г. выработка электроэнергии вырастет в два раза, а ее экспорт – в пять раз. Согласно плану, увеличатся также мощность и протяженность ЛЭП, при этом в сельской местности может быть построено около 24 тыс. км новых линий электропередачи. По состоянию на вторую половину 2017 г. ход реализации основных этапов концепции был успешным, намеченные задачи были выполнены в срок.

Туркменистан планирует развивать сферу ВИЭ – солнечную и ветровую энергетику, секторы биомассы и бытовых отходов. По оценке «Международного агентства по возобновляемой энергетике» («IRENA») и ЕБРР, энергетический ВИЭ-потенциал страны сопоставим с соответствующим показателем нефтегазовой отрасли. На территории государства около 3 тыс. солнечных дней в году (в июле длительность суток составляет 16 часов), уровень инсоляции находится на уровне 1,5-2 кВт*ч/кв. м, теоретический потенциал энергии ветра оценивается в 500-650 ГВт. В ХХ веке функционировал местный научно-исследовательский институт «Солнца». В 1998 г. при реорганизации туркменской Академии наук он был расформирован. В 2009 г. НИИ возобновил работу, но сохранить научный потенциал не удалось. В настоящее время данный институт занимается подготовкой кадров, реализует долгосрочные проекты по разработке миниатюрных солнечных аккумуляторов, солнечных батарей различной мощности, ветроэнергетических и биотопливных установок, другого оборудования и «чистых» технологий.

В сфере науки и технологий, включая сектор ВИЭ, на основе межправительственных и межведомственных соглашений Туркменистан сотрудничает с более чем 30-ю государствами. В их числе - страны СНГ и ЕС, Китай, Турция, Иран, Республика Корея, Япония, Индия, ОАЭ, Саудовская Аравия. Совместная работа ведется также с политическими и финансовыми структурами – подразделениями ООН, ОБСЕ, ЕБРР, АБР и др., зарубежными научными центрами, компаниями, учеными и изобретателями. Например, в 2009 г. правительство Туркменистана и «Исламский банк развития» заключили соглашение о финансировании проекта под названием «Исследование возможностей Туркменистана по производству кремния, используемого в фотоэлектрических преобразователях» для применения солнечных батарей в производстве электрической/тепловой энергии и установках по опреснению морской воды.

Итак, развитие топливно-энергетического комплекса, как и других секторов экономики Туркменистана осуществляется на плановой основе и под контролем государства. Изучение национальных концепций, стратегий, соответствующих планов и программ затруднено из-за отсутствия в открытом доступе (на информационных порталах министерств и ведомств, а также интернет-порталах СНГ) официальных текстов подавляющего большинства соответствующих документов. Это обстоятельство вынуждает ориентироваться на вспомогательные источники информации – отчеты, аналитические и научные материалы, пояснительные записки и другие материалы, уровень надежности и достоверности которых определены как приемлемые.

Национальные планы в сфере ТЭК представлены отдельными положениями (разделами и тезисами), включенными в общегосударственные и региональные стратегии, а также в виде документов отраслевого планирования, например, программы развития нефтегазового комплекса на период до 2030 года, концепции развития электроэнергетической отрасли в 2013-2020 гг. Обобщая идеи, сформулированные в долгосрочных стратегиях и программах, можно выделить следующие главные задачи страны: (1) повышение качества жизни и благосостояния населения до уровня развитых государств пo основным макроэкономическим и социальным показателям, (2) укрепление экономической независимости и безопасности страны, устранение дисбалансов в развитии регионов, (3) комплексное развитие отраслей ТЭК по всей технологической цепочке – от добычи сырья до производства высококачественной продукции высоких переделов, (4) наращивание экспорта топливно-энергетических товаров путем проведения многовекторной политики, включающей сотрудничество с различными участниками мировых и региональных энергетических рынков, развитие национальной и региональной инфраструктуры (трубопроводов, железных и автомобильных дорог, береговых комплексов и морского транспорта, линий электропередачи, связи, сети Интернет и др.), (4) структурная перестройка и диверсификация экономики - снижение зависимости хозяйства от сырьевого сектора, развитие сферы услуг, внедрение новых технологий, повышающих производительность труда, снижающих выбросы вредных веществ в окружающую среду, (5) совершенствование рыночных отношений и углубление институциональных реформ, нацеленных, во-первых, на улучшение инвестиционного климата и увеличение притока зарубежного капитала, во-вторых, на развитие частной инициативы, малого и среднего предпринимательства.

Отдельные показатели, зафиксированные в документах стратегического планирования (на временном горизонте до 2020-2030 гг.), представляются излишне амбициозными, в ряде случаев - нереалистичными. К таким целевым ориентирам можно прогнозируемые объемы производства, переработки и вывоза топливно-энергетических товаров, которые зависят от внутренних факторов, влияющих на производственные показатели добывающих отраслей, спроса на международных рынках, геополитической ситуации, специфики развития региональных экспортных маршрутов и слабо прогнозируемых рисков иного характера.